608 052 509

608 052 509

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

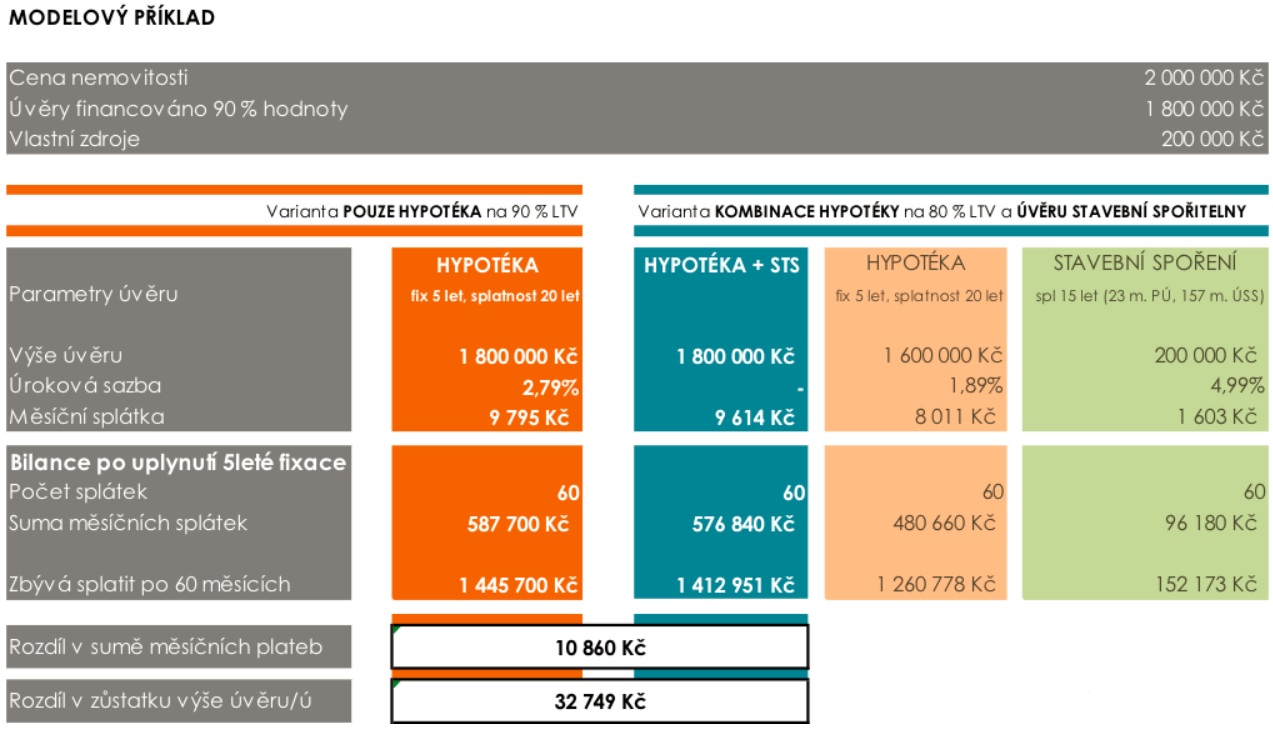

V nynějších podmínkách se jedná o naprosto běžné dilema většiny lidí, kteří v současnosti uvažují nad koupí bydlení na úvěr. Co vychází výhodněji – financovat maximum možného, tedy až do 90 % LTV, pouze hypotékou, nebo „sáhnout“ po nižších sazbách nabízených do 80 % LTV a zbytek dofinancovat úvěrem ze stavebního spoření?

Staré známé pořekadlo platí ve financích více než kde jinde. Při rozhodování se nad několikamilionovým úvěrem, který bude pravděpodobně největší životní investicí a závazkem zároveň, se vyplatí si vše pořádně promyslet. Tak či tak je jisté, že minimálně 10 % by měl mít člověk nachystáno z vlastních zdrojů. Otázkou tak zůstává, jak dofinacovat zbylých 90 % hodnoty akvizice nemovitosti.

První varianta počítá s tím, že se prostředky vezmou z jednoho úvěru, hypotéky s 90 % LTV. Získat ji je dnes mnohem obtížnější než dříve, jelikož banky mohou v tomto pásmu poskytnout pouze 15 % z celkového úvěrového obratu. Proto si zájemce o hypotéku mnohem pečlivěji prověřují a vybírají. Navíc se do toho přidává i vyšší úroková sazba, která mnohdy překračuje 3 %. Výhodou je naopak jednoduchost celého procesu, kdy se vše řeší pouze s jednou bankou, a to od zástavy až po dokládání příjmů.

Naproti tomu druhá varianta se skládá ze dvou úvěrů – hypotéky s LTV do 80 %, u kterých se sazby stále pohybují pod 2 %, a úvěru ze stavebního spoření, který bude nejspíše veden v režimu překlenovacího úvěru, což znamená se sazbou okolo 5 %. Takže zde máme dvě instituce, dva úvěrové procesy, jež je relativně náročné správně sladit, tedy dvoje starosti.

Níže uvedený příklad počítá s tím, že hodnota kupované nemovitosti je 2 mil. Kč a že je k dispozici 10 % vlastních zdrojů, tedy 200 tis. Kč.

Zdroj: poradci-sobe.cz

V tomto případě pak vychází výhodněji kombinace dvou úvěrů, a to nejen s ohledem na výši měsíční splátky, ale i v celkovém zůstatku úvěru. Nic to však nemění na tom, že se vhodnost řešení případ od případu liší. Proto je doporučeno se nejpozději před finálním rozhodnutím poradit s odborníky na financování nemovitostních projektů.

Autor: Vojtěch Hebnar

Slovník pojmů

Slovník pojmů