608 052 509

608 052 509

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

Rok 2017 je definitivně minulostí. Hodnotit se dá různě, ovšem v oblasti realit a zejména financování bydlení je výsledek jasný – je za námi další výjimečný rok. Zda byl z hlediska celkového objemu finančních prostředků rekordní, na to se bude muset ještě pár týdnů s hodnocením počkat. Jedno je však jisté – o pořízení vlastního bydlení je nadále značný zájem.

Již v listopadu byla prolomena magická hranice objemu zprostředkovaných hypoték ve výši 200 miliard korun. Podobně stavební spořitelny reportovaly velmi slušná čísla, kdy především objem poskytnutých úvěrů byl za prvních 11 měsíců minulého roku o 16 % meziročně vyšší.

Tato čísla jsou odrazem několika faktorů – rostoucí ceny nemovitostí, dobré ekonomické kondice českých domácností a stále dostupného úvěrování.

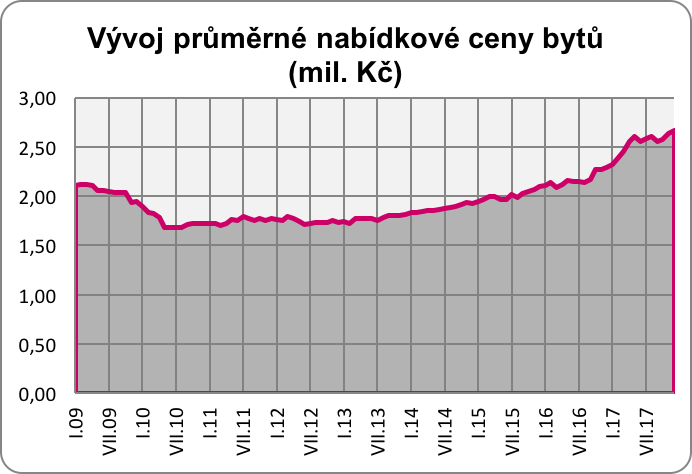

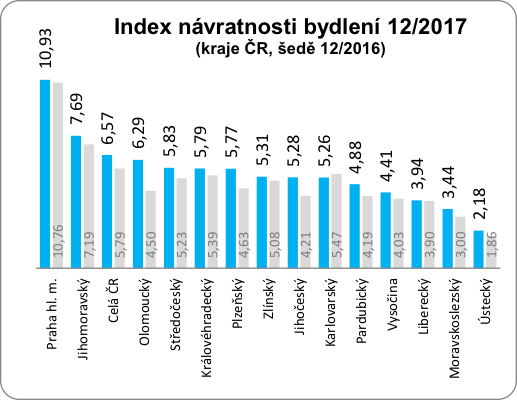

Tempo růstu cen nemovitostí se velmi liší dle regionů. Je však pravdou, že za poslední dva roky se ceny posunuly směrem vzhůru prakticky všude napříč republikou.

Zdroj: poradci-sobe.cz

Při průměrném příjmu je tak možné pořídit byt za 2,66 mil. Kč, což je průměrná celorepubliková nabídková cena za byt, za 6,5 násobek ročního průměru. Extrémem je pak situace v Praze, kde na pořízení vlastního bytu je třeba 11 takovýchto ročních příjmů.

Zdroj: poradci-sobe.cz

I přes růst mezd, který byl v uplynulém roce opravdu masivní a dotkl se většiny profesí, vzrostly průměrné náklady na splátky hypotéky při průměrném příjmu z 35 % čistých příjmů domácnosti na 42 %. Výrazné zvyšování mezd a platů bude pokračovat i letos, a to díky příznivé hospodářské situaci, rekordně nízké nezaměstnanosti a tlaku odborů. Naproti tomu ceny nemovitostí začínají narážet na svůj strop, takže jejich meziroční růst dvojciferným tempem tak, jak tomu bylo poslední roky, už nebude pravidlem. Letošní rok bude určitým úhelným kamenem toho, jak se vzájemné tlaky klíčových faktorů cenotvorby, kdy na jedné straně stojí zejména ČNB se svými sazbami a doporučeními a naproti ní obrovské množství volného domácího i zahraničního kapitálu, ovlivní.

Je však nutné nezapomínat na to, že i když došlo v uplynulém roce po dlouhých letech ke zvýšení nabídkových úrokových sazeb u úvěrů na bydlení, stále si lze v porovnání s minulostí půjčit relativně levně. Úvěry s LTV pod 80 % lze nadále získat i se sazbou pod 2 %, v pásmu nad 80 % pak sazby začínají okolo 2,75 %. Je však dopředu avizováno, že sazby budou postupně růst. Proto stále platí, že z hlediska úvěrování vlastního bydlení levněji než nyní v dohledné době nebude.

Autor: Vojtěch Hebnar

Slovník pojmů

Slovník pojmů