778 064 265

778 064 265

Napište nám

ZDARMA propojení na hypotečního specialistu

Propojení se specialistou

reprezentativní příklad

První dva měsíce, kdy se již ekonomika a domácnosti musely vypořádávat s dopady omezení v souvislosti s šířením koronaviru, je již z hlediska poskytování úvěrů na bydlení možné statisticky vyhodnotit. A čísla jsou to vcelku překvapivá.

Nejprve je nutné si uvědomit, že proces sjednání úvěru má určitou dynamiku a případů, kdy se lidé rozhodnou ze dne na den si koupit nemovitost a do týdne k ní mají bezproblémově vyřízeno i úvěrové financování, rozhodně není většina. Je třeba počítat s prodlevou cca 4 až 6 týdnů mezi prvotním oťukáváním možností a finálním podpisem úvěrové smlouvy a čerpáním.

Ve statistikách za březen se tak nezřídka budou vyskytovat případy rozjednané již v lednu a únoru, v dubnových pak ty z února a března. Z toho důvodu nebylo možné vysledovat na březnových výsledcích výraznější propad zájmu, avšak o to více byly očekávány ty dubnové.

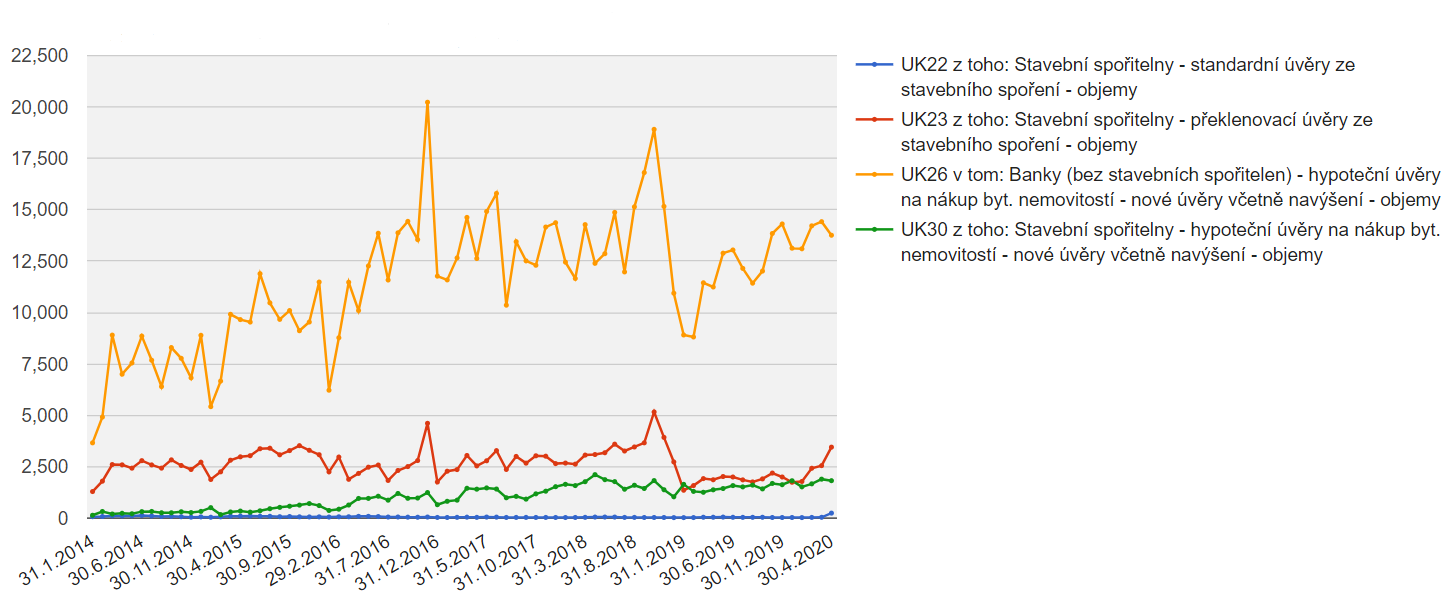

Graf: Nové úvěry na bydlení poskytnuté bankami a stavebními spořitelnami (v mil. Kč)

Zdroj: cnb.cz

Z hlediska objemu nových úvěrů došlo meziměsíčně u nových hypoték k mírnému snížení, které však více než vykompenzovaly úvěry ze stavebního spoření. Historicky byl letošní duben z hlediska nových hypotečních úvěrů nejsilnějším dubnem vůbec. Žádný drastický propad či zastavení rozjednaných obchodů se tak nekonal. Naopak byla vyvíjena snaha všech stran dotáhnout celý proces úvěrování ještě za standardních podmínek, jelikož banky v průběhu dubna různým způsobem zpřísňovaly úvěrová kritéria, a to i přes jejich obecné rozvolnění ze strany ČNB. Pro spoustu lidí majících příjmy zejména z cestovního ruchu to pak byl poslední měsíc na dlouhou dobu, kdy měli reálnou šanci na získání hypotéky.

Tabulka: Objemy úvěrů ve 3. a 4. měsíci let 2014-2020

|

Období |

Stavební spořitelny - standardní úvěry ze stavebního spoření - objemy |

Stavební spořitelny - překlenovací úvěry ze stavebního spoření - objemy |

Banky (bez stavebních spořitelen) - hypoteční úvěry na nákup byt. nemovitostí - nové úvěry včetně navýšení - objemy |

Stavební spořitelny - hypoteční úvěry na nákup byt. nemovitostí - nové úvěry včetně navýšení - objemy |

|

30.04.2020 |

243,1 |

3452,3 |

13761,9 |

1821,9 |

|

31.03.2020 |

40,2 |

2553,2 |

14422,7 |

1895,5 |

|

30.04.2019 |

43,5 |

1865,8 |

11244,2 |

1376,8 |

|

31.03.2019 |

42,9 |

1922,5 |

11449,6 |

1257,2 |

|

30.04.2018 |

51,5 |

3093,8 |

12396,8 |

2115 |

|

31.03.2018 |

38,2 |

3066,8 |

14278,2 |

1772 |

|

30.04.2017 |

37,5 |

2540,1 |

12628,6 |

1408,5 |

|

31.03.2017 |

47,5 |

3047,8 |

14629,9 |

1452,5 |

|

30.04.2016 |

87,1 |

2175,8 |

10098,1 |

957,7 |

|

31.03.2016 |

65,9 |

1888,4 |

11473,2 |

637 |

|

30.04.2015 |

96,4 |

2981,8 |

9658,2 |

342,7 |

|

31.03.2015 |

94,9 |

2817,5 |

9916,4 |

298,2 |

|

30.04.2014 |

105,2 |

2591,7 |

7002,6 |

235,6 |

|

31.03.2014 |

108,5 |

2606,2 |

8903,4 |

199,1 |

Zdroj: cnb.cz

Nadále pak pokračoval trend poklesu úrokových sazeb, který vynikl zejména v meziročním srovnání – v dubnu 2019 byly sazby bezmála o půl procentního bodu výše.

Tabulka: Bankovní RPSN a úrokové sazby hypotečních úvěrů ve 3. a 4. měsíci let 2014-2020

|

Období |

Hypoteční úvěry na nákup byt. nemovitostí - RPSN (%) |

Hypoteční úvěry na nákup bytových nemovitostí - úr. sazba (%) |

Hypoteční úvěry na nákup byt. nemovitostí - nové úvěry včetně navýšení - úr. sazba (%) |

|

30.04.2020 |

2,53 |

2,32 |

2,39 |

|

31.03.2020 |

2,55 |

2,42 |

2,46 |

|

30.04.2019 |

2,9 |

2,76 |

2,87 |

|

31.03.2019 |

2,95 |

2,8 |

2,94 |

|

30.04.2018 |

2,63 |

2,44 |

2,52 |

|

31.03.2018 |

2,61 |

2,41 |

2,47 |

|

30.04.2017 |

2,29 |

2,09 |

2,02 |

|

31.03.2017 |

2,24 |

2,06 |

1,96 |

|

30.04.2016 |

2,3 |

2,17 |

1,96 |

|

31.03.2016 |

2,36 |

2,16 |

1,98 |

|

30.04.2015 |

2,47 |

2,37 |

2,12 |

|

31.03.2015 |

2,46 |

2,38 |

2,17 |

|

30.04.2014 |

3,13 |

3,05 |

2,95 |

|

31.03.2014 |

3,18 |

3,1 |

2,98 |

Zdroj: cnb.cz

Trend má jasně klesající tendenci, jelikož ceny zdrojů peněz jsou velmi nízko. Banky jsou však ohledně snižování sazeb opatrnější, jelikož stále nejsou jasné dopady pandemie na ekonomiku. Pokud se však nenaplní černé scénáře, je možné, že se v nejbližších měsících sazby úvěrů na bydlení podívají na historické dno. Zda se tak stane a kdo všechno případně bude z těchto podmínek profitovat je nyní ve hvězdách.

Autor: Vojtěch Hebnar

Slovník pojmů

Slovník pojmů