725 369 045

725 369 045

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

S blížícím se koncem roku přichází v českých domácnostech čas nejrůznějších tradic a zvyků. Patří mezi ně i jeden z ryze ekonomické roviny, a to optimalizace vkladů na stavební spoření. Stavební spořitelny si jsou tohoto dobře vědomy a proto právě na závěr roku přicházejí s akčními slevami i podpůrnými kampaněmi.

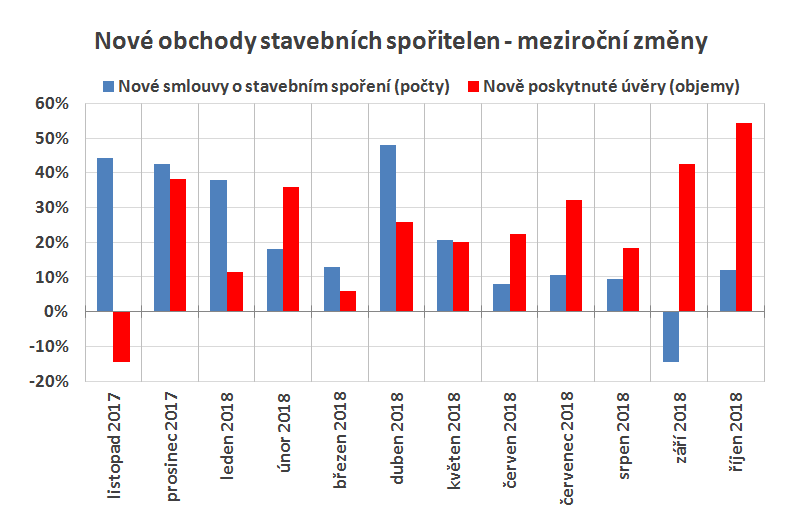

Během uplynulých deseti měsíců letošního roku se produktům stavebních spořitelen dařilo na všech frontách. Rostl počet nových smluv (371 977, meziročně o 15 % více) i objem poskytnutých úvěrů (62,3 mld. Kč, nárůst o 26 %).

Zdroj: stavebky.cz

Dopady nové regulace posuzování příjmů a zadlužení žadatelů o úvěr se zatím do zájmu o nové smlouvy o stavebním spoření neprojevují. Spolu s růstem základních úrokových sazeb je navíc spojena i relativně opomíjená věc, a to zvyšování sazeb u spořících tarifů. To je bohužel prakticky u všech produktů napříč trhem realizováno výrazně pomaleji než růst sazeb u úvěrů, i v této oblasti se však pomalu hnuly ledy.

Nyní navíc přichází i tradičně nejsilnější období zájmu o nové smlouvy, a to z hlediska spoření. Stavební spořitelny tomuto jdou naproti, kdy hned několik z nich přichází se slevou na vstupní poplatek, který je standardně 1 % z cílové částky. Činí tak ve formě přímého odpuštění poplatku či po jeho uhrazení zpětného proplacení prostředků na účet stavebního spoření ve formě bonusu ze strany spořitelny. Častokrát se ale lze setkat s různými podmínkami ve formě maximální výše slevy (např. 2 tis. Kč) či nutnosti vložit prostředky na smlouvu o stavebním spoření (až 20 tis. Kč) do určitého data (např. do 31.12.2018). Kvůli předejití případných nepříjemností je tak nanejvýš vhodné si danou nabídku pořádné prostudovat.

Podobná situace momentálně panuje i v oblasti spořicích tarifů a jejich sazeb. Zde velmi záleží na tom, jaké jsou budoucí úmysly nakládání s naspořenými prostředky, potažmo samotnou smlouvou. Pokud je plánováno pouze spoření, a to opravdu po dobu nejméně 6 let (minimální vázací období pro nárok na nevratné připsání státní podpory), připadají v úvahu zajímavé akce s bonusovou úrokovou sazbou (nejčastěji 0,5 % nad rámec standardních tarifů). Naopak pokud je budoucí využití nejasné či je zvažováno úvěrování, je lepší využít standardních tarifů. Běžné jsou sazby okolo 1 % p.a., nejvyšší je momentálně 1,2 % p.a.

Do toho jsou navíc zapojeny i akce zaměřené na speciální skupiny potenciálních zájemců, jako jsou děti a mladiství, lidé do 35 let či nad 55 let věku, současní klienti se zájmem o navýšení stávající smlouvy nebo lidé, kteří u dané stavební spořitelny ještě nikdy smlouvu neměli. Častokrát bývá nabízena kombinace z výše uvedeného, tedy nějaká forma slevy na poplatku a úrokového bonusu ke spoření. Že se vyplatí si těchto akcí všímat dokládá i čistá úroková sazba, která momentálně u nejvýhodnější kombinace tarifu a akční nabídky dosahuje hodnoty 3,775 % p.a.

Stavební spoření je ideálním produktem pro přípravu prostředků potřebných zejména pro dofinancování hypotéky či přípravu rekonstrukce. Atraktivní je zejména z důvodu státní podpory ve výši 10 % z ročních vkladů, maximálně však odpovídající 2 tis. Kč, pojištění vkladů či zvýhodněné nabídky budoucího úvěrování pro déle spořící klienty. Ještě než však dojde k samotnému podpisu smlouvy, měl by jí předcházet pečlivý výběr. Nabídka jednotlivých spořitelen je totiž opravdu pestrá a byla by přeci jen škoda se zbytečně připravit o slevu na poplatku či úrokový bonus, pokud jej některá ze společností nabízí.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov