602 950 001

602 950 001

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

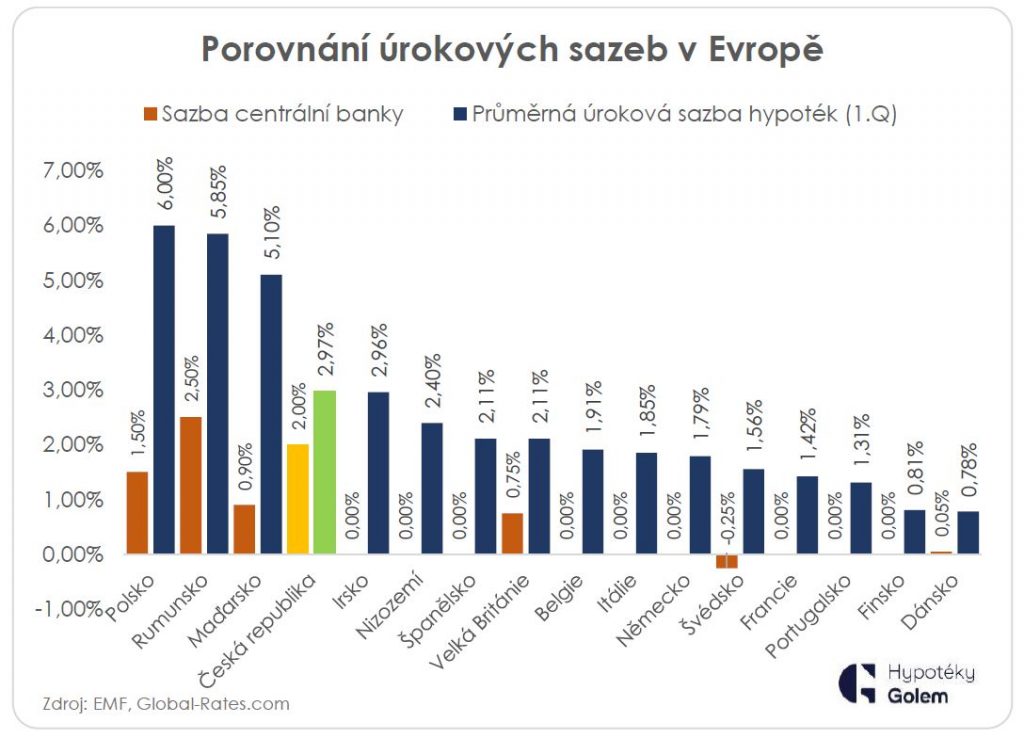

Při diskuzi o aktuální výši úrokových sazeb v Česku se přímo nabízí podívat se na situaci „u sousedů“. Například na Slovensku jsou nabídkové sazby ještě o procento níže než v ČR s tím, že se vyskytují i sazby začínající 0. Dělají to tedy v této zemi lépe? Sdírají banky v Česku lidi „z kůže“?

Základní a nejdůležitější faktor, který stojí za rozdílnými sazbami, je ten, že zatímco Slovensko v minulosti přijalo euro a úrokové sazby tím pádem stanovuje ECB, v Česku se nadále platí korunou a podoba sazeb se odvíjí od rozhodnutí bankovní rady ČNB. Takže základní úroková sazba v eurozóně je 0 %, kdežto v tuzemsku to jsou 2 %.

Samozřejmě to není jediné hledisko. Důležitým faktorem je i konkurenční prostředí a cena bankovních zdrojů. Rozdíl mezi základní sazbou v ekonomice stanovenou centrální bankou a průměrnými sazbami hypotečních úvěrů je v Česku méně než procento, což značí, že zejména konkurence tlačí výši úroků dolů.

Ceny zdrojů jsou pak na podobné úrovni jako v roce 2017, tudíž prostor pro další snižování komerčních sazeb stále je. Ostatně s blížícím se podzimem již pomalu přicházejí první slevové kampaně, kdy skokově klesají sazby až k hranici 2 % a je spíše jen otázkou, kdo první přijde s nabídkou začínající číslicí 1, než zda se tak stane. Jaký to rozdíl oproti začátku letošního roku, kdy nabídkové sazby vystoupaly nad 3 % a čekal se postupný nárůst až ke 4 %.

Hnacím motorem tuzemských bank pro další snižování sazeb jsou dosavadní neuspokojivá produkční čísla. Počet úvěrů i objem půjčených peněz meziročně klesl o pětinu. Přestože faktor relativně vyšších úroků, který mohl některé zájemce o hypotéku na začátku roku odradit, postupně odeznívá, není to všelék. Kvůli přísným pravidlům hodnocení žadatelů o úvěr, především poměru jejich příjmů k budoucímu zadlužení a požadované výši vlastních zdrojů, je spousta domácností z úvěrového procesu vyloučena vlastně předem.

Samostatnou kapitolou jsou pak ceny nemovitostí, které pro mnoho lidí už zkrátka nejsou akceptovatelné. V tomto ohledu je bohužel čekání na skokový propad cen ztrátou času, jelikož dynamika růstu bude v nejbližší době maximálně zpomalovat či stagnovat. Každý další rok tak znamená až statisícové přirážky k cenám navíc.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov