602 950 001

602 950 001

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

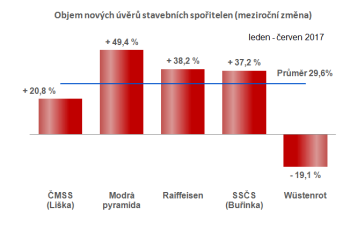

Produkční čísla za letošní první pololetí hovoří jasně – stavební spořitelny poskytly úvěry v celkovém objemu 30,6 mld. Kč, což je takřka o třetinu více než ve stejném období loni.

Za tímto vzestupem stojí především hojně využíváné dofinancování koupě nemovitosti, kdy kombinace úvěru ze stavebního spoření a hypotéky je již prakticky standardním případem. Navíc i pro zájemce, kteří disponují minimálním požadovaným objemem vlastních zdrojů pro schválení hypotéky, tedy 10 %, je výhodnější si dalších 10 % půjčit u stavební spořitelny a dosáhnout tak u hypoteční banky na sazby v nižším pásmu (do 80 % LTV, sazby stále výrazně pod 2 % p. a.), než si vyřídit 90 % hypotéku (sazby pomalu blížící se 4 % p. a.).

ČNB o tomto fenoménu poslední doby dobře ví. Jak by také ne, když svými regulatorními restrikcemi vůči 100 % hypotékám a následnými nároky na další úvěrová pásma tento „trend“ ve způsobu financování akvizic nemovitostí v podstatě vytvořila. Na druhou stranu ale bylo jejím cílem zamezit koupím nemovitosti, které by byly financovány prakticky pouze pomocí úvěrů, což současný stav ani zdaleka nesplňuje. Je tak více než pravděpodobné, že dříve či později dopadnou přísnější omezení i na kombinaci úvěru ze stavebního spoření a hypotéku.

Především strach z další regulace, kdy se lidé obávají toho, že by následně kvůli chybějícím vlastním úsporám nebyli schopni bez dostatečně vysokých úvěrů koupi nemovitosti ufinancovat, žene prodejní čísla výš a výš.

Zdroj: stavebky.cz

Kromě Wüstenrotu roste objem nově poskytnutých úvěrů všem stavebním spořitelnám. Nejedná se tedy o nahodilý výkyv, který by mohl být způsoben např. výjimečnou akcí některé ze spořitelen, ale o zcela jasný trend. Na druhou stranu je ale dobré si uvědomit, že sice výrazně roste objem úvěrů, ale jejich celkový počet je takřka stejný jako loni (+ 1,3 %). Zároveň by se stavební spořitelny mohly pomalu začít zamýšlet nad tím, proč nadále výrazně klesá počet nově uzavřených smluv o stavebním spoření. Je však velmi pravděpodobné, že než se samy odhodlají k nějaké větší akci s cílem spoření zatraktivnit, udělá za ně hlavní práci ČNB svým započatým zvyšováním úrokových sazeb.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov