732 685 397

732 685 397

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

V uplynulém roce se dařilo úvěrovému trhu jako celku a produkty stavebního spoření samozřejmě nezůstaly pozadu. Která byla ta nejzajímavější čísla?

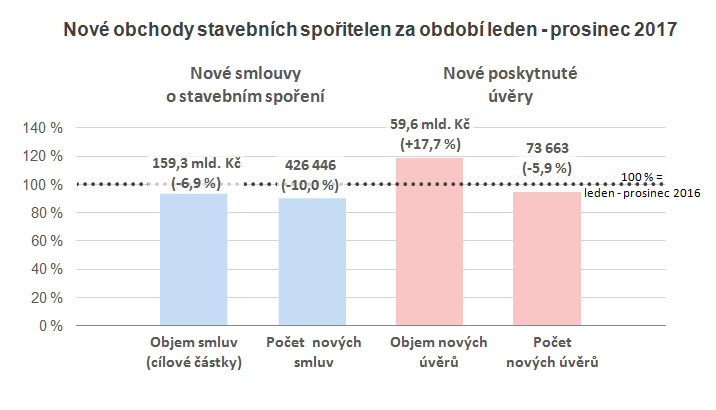

Za celý loňský rok poskytly stavební spořitelny o 18 % více úvěrů než v roce předešlém. Konkrétně šlo o 59,6 mld. Kč. Zároveň došlo k poklesu cílových částek u nových smluv meziročně o 7 %.

Zdroj: stavebky.cz

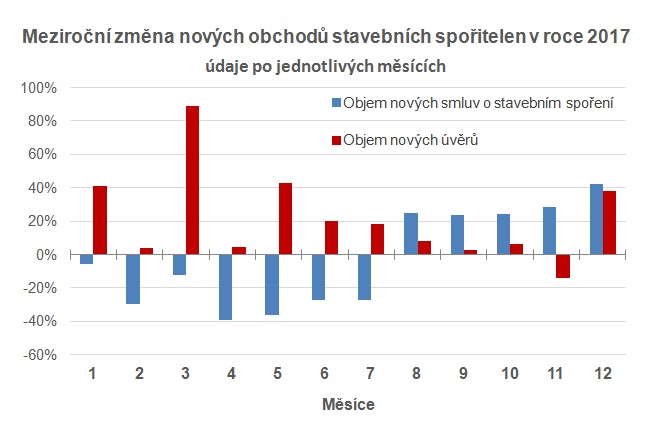

Zajímavý trend naznačuje graf měsíčních změn nových obchodů. Je z něj jasně patrný obrat v zájmu o nové smlouvy stavebního spoření, tedy nikoliv pouze úvěrů, ale i spoření. Zřejmě za tím stojí silně medializované zvýšení sazeb ČNB, ke kterému došlo po dlouhých letech. Je pravděpodobné, že si většinová společnost tento krok národní banky vyložila jako signál toho, že se fixně úročené spořící produkty začnou zase „vyplácet“. Zatím se samotné zvýšení sazeb bohužel na spořících tarifech příliš neprojevilo, poptávkový trend je však jasně dán.

Zdroj: stavebky.cz

I pro příští rok lze očekávat, že obliba stavebního spoření obecně bude na vzestupu. Na spoření bude mít pozitivní vliv zejména pokračování zvyšování sazeb v ekonomice. Navíc oproti minulosti se současná politická reprezentace o stavební spoření, potažmo státní podporu a její omezení, vůbec nestará, takže příspěvků či vázanost prostředků v nejbližší době nehrozí.

To samé lze říci v podstatě i o úvěrech. Některé banky nadále umožňují dofinancování hypotéky dalším úvěrem, což je pro spoustu lidí jediná reálná šance, jak na úvěrování nemovitostního projektu vůbec dosáhnout. Zde lze sice očekávat postupné zpřísňování posuzovacích kritérií bank, zejména v oblasti celkového zadlužení žadatele o půjčku či výše jeho příjmů, přesto je postup samotných bank v tomto ohledu velmi pozvolný. Zajímavé tak bude sledovat snahu ČNB o získání silnějších pravomocí v této oblasti, kdy dosavadní výstupy národní banky mají sílu pouhého doporučení. Toto by naopak mohl být bod obratu pro úroveň zájmu o úvěry ze stavebního spoření, kdy spořitelny doposavad těží spíše z omezené nabídky na trhu než z nějaké převratné produktové invence. Prozatím je však spojení hypotéky a stavebního spoření nadále běžnou realitou financování bydlení.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov