734 831 990

734 831 990

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

Dle různých dlouhodobých metrik situace na realitním trhu dále eskaluje směrem, který pro potenciální zájemce o vlastní bydlení není příliš příznivý. Průměrná výše hypotéky již před nějakou dobou přesáhla hodnotu 3 mil. Kč[1], podobně i průměrná cena bytu celorepublikově přesáhla 4 mil. Kč[2]. Znepokojivé je pak zejména tempo, kterým se meziroční změny dějí, a které se počítá spíše na desítky než jednotky procent.

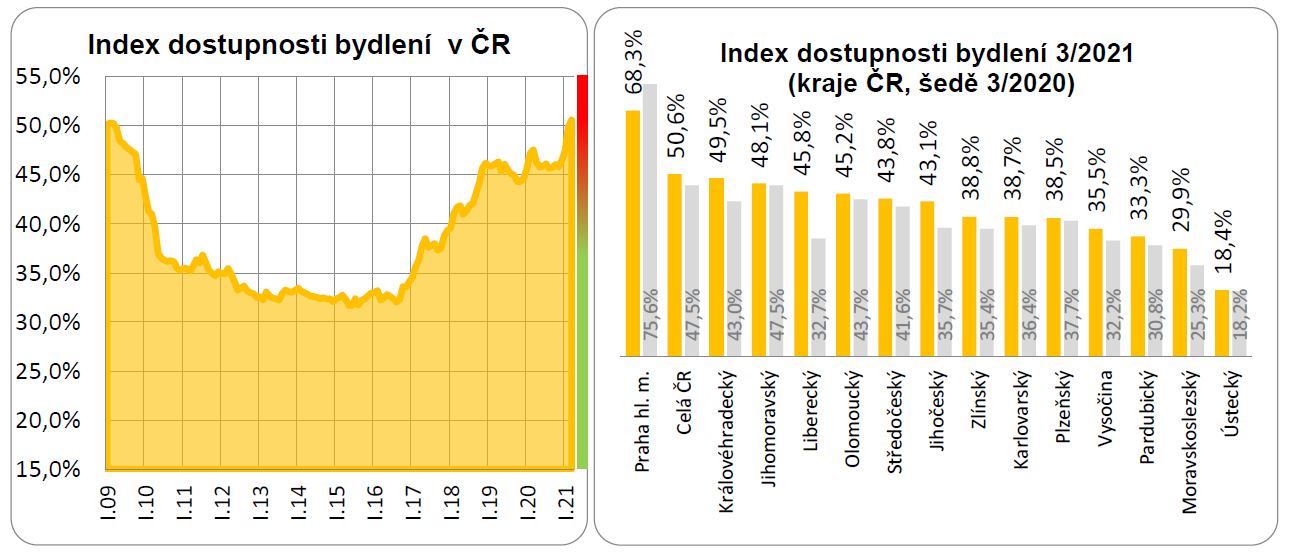

Index dostupnosti bydlení monitoruje poměr mezi příjmy průměrné tuzemské domácnosti a výší splátky za předpokladu, že by byl kupován skrze úvěr byt za průměrnou cenu. Poprvé od roku 2009 se jeho hodnota přehoupla nad 50 %[3], tedy více než polovinu příjmu „padne“ na pouhou splátku úvěru.

Zdroj: realitycechy.cz, golemfinance.cz

Situace není zrovna příznivá ani napříč jednotlivými kraji, kdy až na Ústecký dosahuje hodnota indexu všude alespoň 30 %. Jedná se totiž pouze o náklady na splátky, zahrnuty nejsou zálohy za energie, fondy oprav, pojištění a další platby, které s bydlením přímo souvisí.

Pořídit si tedy nyní vlastní bydlení je pro běžnou tuzemskou domácnost krajně nákladnou operací. A co se cen týká, výhled na příští roky optimismem příliš neoplývá. Problémy především na straně nabídky totiž stále přetrvávají. I desetiletí trvající stavební řízení, mizerná kvalita územních plánů a chybějící koncepce rozvoje měst a obcí, zpřísňující se legislativa v oblasti nároků na energetickou náročnost staveb, rostoucí náklady na materiál a práci. Levněji než nyní se, pokud nenastane nějaká technologická revoluce, stavět zkrátka již nebude.

Do toho začaly být běžné domácnosti vytlačovány z trhu vlastnického bydlení i na straně poptávky, protože při velmi nízkých úrokových sazbách hledají investoři a spekulanti jakékoliv kladné formy zhodnocení. A roztočená cenová spirála na nemovitostním trhu přinášející dvoumístné roční procentuální nárůsty je přitažlivým lákadlem. Řada potenciálních prodávajících si je pak této situace dobře vědoma a pokud je do prodeje něco vyloženě netlačí, vyčkávají. Tomu odpovídají čísla realitních inzercí, kdy počet nabízených bytů poslední měsíce stagnuje či spíše klesá.

U novostaveb se pak čím dál silněji prosazuje přímá kooperace developerů a investičních fondů, které si nechávají stavět jednotlivé bytové domy či celé komplexy na míru, aby je následně od developera odkoupily. Takové byty jsou pak nabízeny čistě jako nájemní a do trhu vlastnického bydlení se vůbec nedostanou.

Může se tedy zdát, že u nemovitostí, stejně jako u jiných aktiv, rozhoduje správné načasování nákupu. Ostatně i ČNB opakovaně roky zmiňuje, že ceny realit jsou nadhodnocené až o čtvrtinu. Realita je však mnohem prostší. Komu se zdál první skokový nárůst cen v roce 2016 příliš vysoký, čeká na cenovou korekci již 5 let. Mezitím se ceny prakticky zdvojnásobily. I kdyby tedy přišla korekce o výše uvedenou čtvrtinu, posunul by se oproti současným cenám maximálně o dva roky zpět, tedy do roku 2019. Pokud by skutečně přišel pokles cen o 50 % a více, muselo by to být z důvodu totálního ekonomického kolapsu či přírodní katastrofy. V takovém případě by pak byly ceny nemovitostí tím posledním, co by člověka zřejmě trápilo.

Pokud je opravdu cílem pořídit si bydlení pro rodinu „do konce života“, tedy na desítky let, je časování trhu nesmysl. Čekání na správnou příležitost by se totiž snadno mohlo změnit na čekání na Godota.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov