739 742 805

739 742 805

Napíšte nám

BEZPLATNÉ prepojenie na hypotekárneho špecialistu

Prepojenie so špecialistom

reprezentatívny príklad

Stavební spořitelny jsou známy svou poměrně dlouhou reakční dobou na případné změny na finančním trhu, především z pohledu pohybu úrokových sazeb. Je to samozřejmě dvojsečné, ale pokud člověk dokáže svůj zájem o některý z jejich produktů správně načasovat, může tak získat produkt se zajímavými podmínkami.

ČNB během několika týdnů skokově snížila základní úrokovou sazbu prakticky na nulu. Banky se této situaci „přizpůsobily“ v oblasti spořících produktů tradičně vcelku rychle a sazby na termínovaných vkladech či spořících účtech též poklesly.

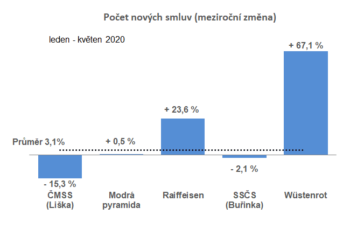

Stavební spořitelny však k nepopulárnímu kroku snižování úrokových sazeb přistoupily až s výraznější prodlevou, navíc nikterak dramaticky a s dopředu vyhlášenými termíny změn, časovanými ve většině případů na druhou polovinu května. A na zájmu o nové smlouvy to bylo i přes objektivně složitější podmínky na trhu vidět.

Zdroj: stavebky.cz

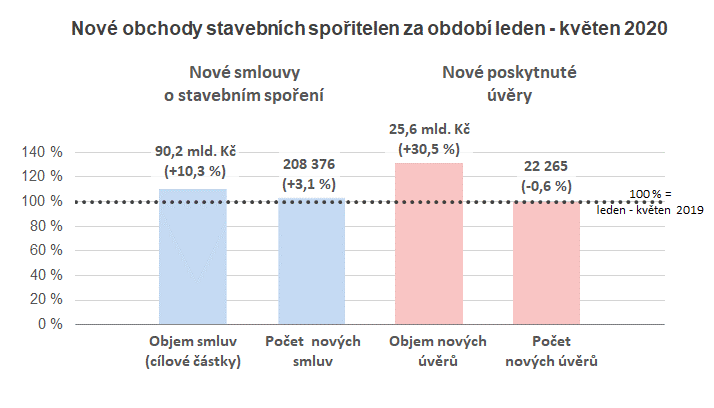

Lze předpokládat, že po prvních pěti poměrně dramatických měsících roku dojde k určité stabilizaci. Z důvodu poklesu sazeb u bankovních produktů nadále vzrostla atraktivita stavebního spoření jakožto spořícího produktu, kdy i přes úpravy z poslední doby stále nabízí při vhodném nastavení čistý úrokový výnos převyšující 3,5 % ročně. Na druhou stranu je nutné pamatovat na to, že prostředky na stavebku jsou vázané po dobu až šesti let a nelze s nimi počítat jako s likvidní rezervou.

Zdroj: stavebky.cz

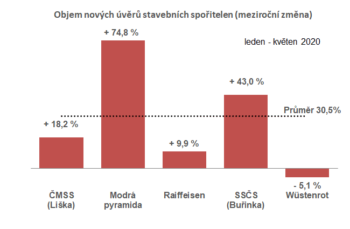

Co se týká úvěrů, zde je patrný podobný trend jako u hypoték. Tedy klesá jejich počet, avšak celkový objem zůstává stejný či dokonce roste. Je tomu tak kvůli vyšším půjčovaným částkám, jelikož samotné ceny nemovitostí, stavebních prací či materiálů nadále rostou. Z hlediska zájemců o úvěr ze stavebka je to trend nepříznivý, jelikož čím vyšší úvěr, tím vyšší hranice mezi méně výhodným překlenovacím a zejména úrokově příznivějším řádným úvěrem.

Zdroj: stavebky.cz

Uvolnění podmínek ze strany ČNB z pohledu jednotlivých úvěrových parametrů, především LTV, banky ve svých nabídkách hypoték zatím plně nepromítly. Lze však očekávat, že časem k tomu dojde a význam stavebního spoření při dofinancování akvizičních projektů spíše poklesne. Role stavebka by však měla být nadále dominantní v oblasti úvěrování rekonstrukcí či vybavení domácností a tvorby rezerv za tímto účelem.

Autor: Vojtěch Hebnar

Slovník pojmov

Slovník pojmov